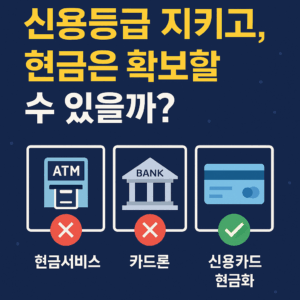

갑자기 현금이 필요한 순간, 가장 먼저 떠오르는 방법은 현금서비스나 카드론입니다.

절차가 간편하고 즉시 자금을 확보할 수 있다는 장점은 있지만, 그만큼 신용점수 하락이라는 위험도 함께 따릅니다.

그렇다면, 신용등급을 유지하면서도 필요한 자금을 마련할 수 있는 방법은 없을까요?

바로 여기서 **‘신용카드 현금화’**가 하나의 대안이 될 수 있습니다.

❓현금서비스 vs 카드론 vs 신용카드 현금화

| 항목 | 현금서비스 | 카드론 | 카드 현금화 |

|---|---|---|---|

| 이자율 | 높음 (최대 19.9%) | 비슷하게 높음 | 수수료 기준(10~15%) |

| 신용점수 영향 | ⛔ 있음 | ⛔ 있음 | ✅ 거의 없음 |

| 사용 절차 | 간단함 | 간단함 | 상품 구매+판매 필요 |

| 시간 | 바로 가능 | 바로 가능 | 빠르게 가능 |

⚠️ 신용점수 왜 중요하냐고요?

신용점수 떨어지면…

✔ 대출 한도 줄어들고

✔ 카드 신규 발급 어려워지고

✔ 집·차 살 때 불이익 생깁니다

한 번 떨어지면 회복도 오래 걸립니다.

💡 그래서 뭐가 답?

👉 급하고, 대출은 싫고, 신용은 지키고 싶다면?

→ 상품권을 카드로 구매해서 현금으로 바꾸는 방식이 괜찮아요.

※ 단, 정식 등록된 업체에서 해야 안전!

✅ 신용카드 현금화 제대로 쓰는 팁

1. 문화상품권, 해피머니 등 인기 상품권 구매

2. 공인된 매입처나 플랫폼에 판매

3. 수수료 10~15% 안팎이면 OK

4.개인정보 요구 과한 곳은 피하세요

💬 대안도 있어요

비상금 대출 (인터넷은행)

햇살론 등 정부지원 대출

무이자 할부도 잘 활용하세요

🔐 결론: “신용을 지켜야 미래가 편합니다”

대출보다 먼저, 수수료보다 더 중요한 건 신용입니다.

신용카드 현금화는 신중하게 접근한다면 유용한 도구가 될 수 있어요.

무작정 진행하지 말고, 정보 충분히 확인 후에 선택하세요!